Jag umgås med många egenföretagare och många av dessa har dåliga pensioner, om de även har någon pension alls. Jag gillar Better Globe i dessa fall, där det går att bygga upp ett riktigt bra pensionssparande även om man börjar sent i livet (40 – 50 år gammal).

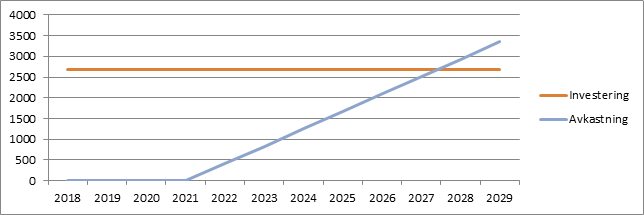

Ofta tänker vi inte mer på vårt pensionssparande än att det är där vi sätter in samma summa pengar i många år, och vi tar inte ut pengar förrän vi går i pension. Under tiden bryr vi oss om hur bra avkastning vi kan få, och vi hoppas på att marknaderna inte går ner precis innan vi skall gå i pension.

Better Globe är intressant här, för avkastningen går inte ner. Den är avtalat till samma höga nivå redan från början och helt vägen till slutet. Och om vi i tillägg ”glömmer bort” de små avkastningar på 15 % under år 5-19, då kan resultatet bli ganska bra från ett pensionsperspektiv. Min förutsättning för beräkningarna är, att vi gör samma sak alltid i vår lilla pensionsmaskin. Med detta menar jag, att vi köper samma mängd träd varje år. På detta vis kan vi göra en evighets-pensions-maskin som kräver en mycket liten investering i början.

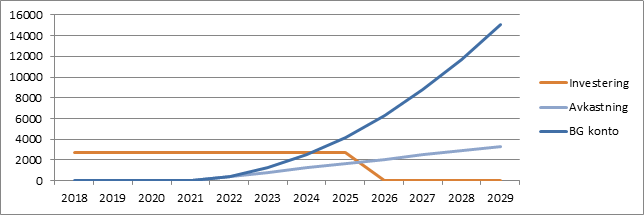

Vanligtvis tittar vi på kassaflödet som är skillnaden mellan vårt investerade kapital och vår avkastning. Vi har ett positivt kassaflöde i detta 11 år efter vi börjar. Men som jag skrev ovan, så ”glömmer vi bort” att vi har avkastning från år 4-19. Dessa pengar hamnar alltså på vårt Better Globe konto, och dessa växer ganska fort.

Här visar BG kontot vårt ackumulerade avkastning och vi kan se att vi redan i år 9 kan köpa våra träd och donationspaket med pengar från BG kontot. Av samma orsak slutar vi att betala in mer pengar. Men kommer det att vara tillräckligt med pengar på BG kontot?

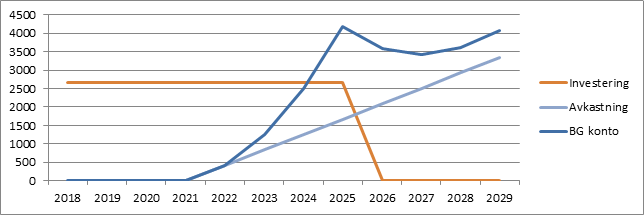

Nu börjar vi betala för våra träd och DonationsPaket med Better Globe kontot. Vi tar även ut pengar från kontot till att betala den skatt vi så småningom blir skyldiga Skatteverket. Här har jag beräknat 30% på ett positivt kassaflöde (överskott av kapital). Som ni ser håller BG konto-kurvan sig ovan det initiala belopp från investerings-kurvan. Systemet kan jobba av sig själv utan att vi behöver sätter in mer pengar.

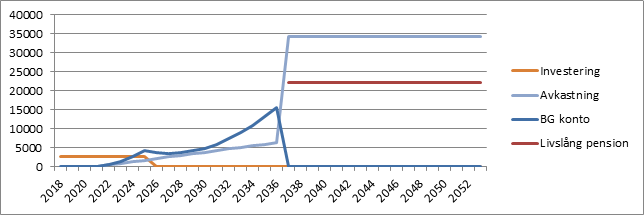

Beräkningarna är gjorda med 1DP+10träd / månad. Med denna konfiguration behövs det tillskott av pengar i 8 år. Totalt behövs ett tillskott av 212.000 SEK i den livslånga Better Globe Pensionen. Varje år får man ut mer än man har satt in, och första året även en bra extra utbetalning.

Efter 20 år blir det en årlig utbetalning om ca 218.000 SEK efter skatt. Det blir även ett engångsbelopp på 154.000 SEK efter skatt till att påbörja den nya tillvaron som pensionär.

När det sedan är självgående är det en avkastnings-evighetsmaskin. Och den kan byggas upp på bara 7-8 år för mellan 1700 och 2200 SEK per månad.

Om man gör en mindre maskin, altså köper mindre än 1 DP + 10 träd / månad, då tar det längre än 8 år innan systemet är självgående. Pensionen blir också mindre än jag har angett här.

Hur smart är inte detta? Vill du veta hur man kommer igång? Hör av dig….

Och läs mer här: Better Globe